כאשר מבצעים ניתוח של חברה שמניותיה נסחרות בשוק, חשוב ביותר להיות מסוגל להעריך במהירות את היחס בין מחיר השוק הנוכחי של העיתון בהשוואה, באופן יחסי, להצלחתה של חברה זו. במילים אחרות, האם המניה מוערכת מדי, הוגנת או לא מעריכה. יש מגוון שלם של יחסים פיננסיים במסגרת ניתוח מהותי, המאפשר לבצע הערכה כזו.

יחסי נזילות הון

נתונים אלה, כולל יחס הרווח, מראים ומשנים מידע מפתח אודות החברה, ומבטאים אותו למניה. יחסים אלה מאפשרים להבין כמה מכלל ההכנסות, הרווח, ההון והדיבידנדים מחושבים למניה אחת בחברה זו. מאמר זה מתמקד באחד הכלים הללו - יחס ה- P / E.

מה המשמעות של זה?

הקיצור P / E המשמש גם במקורות בשפה הרוסית פירושו מילולית "מחיר לרווחים", כלומר מתורגם ממש "מחיר לרווח". לעתים קרובות משתמשים בייעוד מוכר יותר של מונח זה ברוסית - "ריבוי רווחים". לעתים משתמשים במונח יחס P / E לציון אותה משמעות ומשמש גם בספרות הרלוונטית.

איך לחשב?

הנוסחה לחישוב מקדם P / E היא כדלקמן:

שיעור נתח שוק / רווחים למניה.

חשוב לציין כאן שרווח אינו אומר את כל היקף הכנסות החברה, אלא רווח נקי לאחר כל המסים והדיבידנדים על מניות עדיפות משולמים, למניה אחת בחברה זו.

כלומר, לפני חישוב יחס זה, נדרש חישוב ביניים של הרווחים למניה. יחס זה מצוין באופן סטנדרטי על ידי הקיצור EPS, העומד על "רווח למניה", תרתי משמע - "רווח למניה". הנוסחה לחישוב זה מאוד פשוטה:

רווחים למניה = (הרווח הנקי לאחר ששולמו כל המסים - דיבידנדים על המניות המועדפות) / מספר המניות המצטיינות.

בדרך כלל מחוונים אלה מחושבים על סמך נתונים שהתקבלו לשנה קלנדרית אחת, ולניתוח נחשבים לדינמיקה לאורך פרק זמן מסוים. את הנתונים הראשוניים לחישובים כאלה ניתן להשיג מחומרי הדיווח הסטנדרטיים של החברה המפורסמים ברשות הרבים.

לדוגמא, עם הרווח הנקי הכולל של החברה לשנה של 5 מיליארד רובל והיעדר תשלומי דיבידנד על מניות בכורה, 860, 000 מניות מצטיינות בשוק ומחיר השוק הנוכחי של המניות של 120, 000 רובל, ניתן לחשב את יחס הרווח וההוצאות.

ראשית נקבל EPS: 5.000.000.000/860.000 = 5.813.95 רובל.

ואז המקדם P / E = 120.000 / 5.813.95 = 20.6.

מה המשמעות?

מקדם ה- P / E מראה כיצד שוק המניות מעריך את מניית החברה כרגע. בבסיסה, מקדם זה מבטא עובדה פשוטה - כמה פעמים מחיר השוק הנוכחי של מניה הוא יותר מהרווח הנקי שמניבה מניה אחת זו. או בפשטות - כמה רווחים שנתיים כלולים במחיר המניה. ניתן לתת את הפרשנות הבאה: לאורך כמה שנים ההשקעה בפעולה זו תשתלם אם ענייניה של חברה זו ילכו באותה דרך כמו בשנת הדיווח.

כיצד אוכל להגיש בקשה?

על ידי חישוב מקדם זה, המשקיע מסוגל להעריך את הגינות מחיר המניה בהשוואה לרווח שמניבה החברה למניה. אם יש חשיבות רבה ליחס, ניתן במידת וודאות מסוימת להסיק שמניותיה של חברה זו נופלות בחשד, ואחרי שבדקו את הדוחות הכספיים שלה, קיבלו החלטה לגבי רכישת מניות לקראת עליית שווין. אינדיקטורים נמוכים מדי יכולים להיות הערכה לא מספקת, הופעתה של מה שמכונה "בועה" במניות אלה, ומסמנת על הצורך למכור מניות אלה לפני שמתרחשים רגעים שליליים בשוק.

ההנמקה לעיל אופיינית למה שמכונה שוק המניות האפקטיבי. עם זאת, לעתים קרובות משקיעים חסרי ניסיון פועלים בדיוק ההפך, כלומר, תוך התמקדות ברווחיות גבוהה, הם רוכשים בעיקר מניות של חברות עם יחסי רווח נמוכים.

יש לציין שלמפעלים וחברות מענפים שונים יש רמות רווח / ת שונות שונות באופן משמעותי. בתעשיות המתפתחות לאט, כמו פרמקולוגיה או בניית ספינות, אינדיקטורים אלה הם גבוהים משמעותית, לעיתים קרובות פי כמה, מאשר בענפים דינמיים כמו תעשיית האינטרנט, התקשורת וכמה אחרים. לעוצמת ההון של הענף יש גם חשיבות רבה. לפיכך, אין טעם להשוות אינדיקטור זה עבור חברות שונות. על מנת להגדיל את דיוק הניתוח, מחושב מקדם ה- P / E לא רק עבור מלאי של חברות בודדות, אלא גם עבור מגזרים שלמים במשק הלאומי, מה שנותן הזדמנות נוספת לקבוע סוג של "אנשים מובילים" בכל ענף עם בסיס מתאים לניתוח. אינדיקטור "רווח מרובה" מחושב באופן דומה עבור מדדי מניות, שהם המצב הממוצע של שוק מניות במדינה נתונה.

פרשנות מתמטית

נוסחת החישוב היא כמות המנהלים של החטיבה, כאשר מחיר המניה נמצא במונה ורווחיות המניה במכנה. כך שאם המונה יציב, כלומר מחיר המניה אינו עולה, והמכנה המשקף את הרווחיות עולה ללא הרף, המקדם נופל. עם התפתחות כזו של אירועים, ברור כי המניה הזו לא מעריכה את השוק. גם השיחה נכונה. לפיכך, בעת עריכת ניתוח, חשוב ביותר ללמוד את התנהגות מקדם ה- P / E בדינמיקה, המאפשרת להעריך ולהחיש את המחיר העתידי של מניה מסוימת.

פרשנות ביתית

למעשה, ניתן לתאר באופן שרירותי את מקדם זה, לשם קלות ההבנה, כיחס בין מחיר השוק הנוכחי של הדירה השכורה לדמי השכירות השנתיים עבורה. אם הדירה עולה 15 מיליון רובל, ושכר הדירה השנתי הוא 720 אלף רובל, אז המקדם יהיה 20.8 (15.000 / 720). מה שאומר שעלות הדירה תשתלם במלואה את תזרים המזומנים מהשכרתה למשך 20.8 שנים.

חסרונות מקדם

בנוסף להבדלים בענף שכבר הוזכרו, ליחס הרווח במניה יש מספר חסרונות. ראשית, יש לזכור כי אחד האינדיקטורים העיקריים המשמשים לחישובו, כלומר רווח, יכול להיות כפוף למניפולציה חוקית לחלוטין. ניתן לעשות זאת בשל העובדה שהרווח הוא ההבדל בין הכנסות שגודלן קשה לעיוות לבין עלויות שהמחיקה והשיקוף שלהן בחשבונאות הן מגוונות למדי. הערכת רווחים בכדי לייעל את המסים היא תופעה שכיחה למדי בכל המגזרים והמדינות. מקדם רווח / ת שלילי מתרחש כאשר מופיע הפסד נטו בתקופת הדוח במקום ברווח הנקי. עם זאת, עבור חברות מבטיחות חדשות זהו מקרה שכיח למדי. במקרה זה, ניתוח על מכשיר זה פשוט בלתי אפשרי, מכיוון שהוא עשוי להוביל את המשקיע. המדד אינו יעיל גם במקרים של פירוק מוקדם של החברה, מלווה במכירת נכסים וסגירת כל חובות החברה. עם זאת, החיסרון החשוב ביותר ביחס הרווח הוא שהוא משקף את העבר, וכל המשקיעים מתעניינים בעיקר בעתיד. עם זאת, חסרון זה טבוע בכל המדדים, ללא יוצא מן הכלל.

יחס שונה

ישנם מספר סוגים של יחסי "ריבוי רווחים", לכן עליכם להיזהר כאשר מנתחים אותם עבור חברות שונות. ההבדלים הם בעיקר בשימוש במדדי רווחיות שונים. לצורך חישוב, הרווח הנפוץ ביותר הוא החברה שקיבלה בשנה הכספית האחרונה המדווחת. עם זאת, לעתים קרובות ניתן להשתמש ברווח החזוי במקום, ובמקרה זה נקרא המקדם "יחס P / E של הפרספקטיבה", או מקדם חזוי. ניתן להחיל גם את מקדם ה- "הזזה", כאשר נלקחים בחשבון נתוני החברה הרבעוניים. "המתקדמים" ביותר מבין יחסי הרווח / שינוי שהשתנו הוא CAPE (יחס מחזור רווח מותאם למחזור), או ברוסית: "יחס רווח מופחת מחזורית מרובה רווחים". מקדם זה מחושב על בסיס ממוצע נע של 10 שנים שהוזל בשיעור האינפלציה לתקופה זו. היישום שלה מאפשר לך "להחליק" את הקפיצות האקראיות ברווח של החברה או במחיר מניותיה בשוק. החישוב נדרש זמן רב למדי, אך ישנם מחשבים מתאימים ברשות הרבים.

שוק המניות העולמי

מכיוון של כמעט לכל מדינה יש שוק מניות משלה, אין טעם לנסות לכסות את העצומים, כלומר לצטט את ערכי יחס הרווח / רווח של מניות עבור חברות בודדות, המונות עשרות מיליונים. הרבה יותר מעניין להעריך את הדינמיקה של הרווח והמדד עבור מדדי בורסה, המאפשרים לך לבצע תחזיות מסוימות לגבי הכיוונים האפשריים לתנועות שוק נוספות.

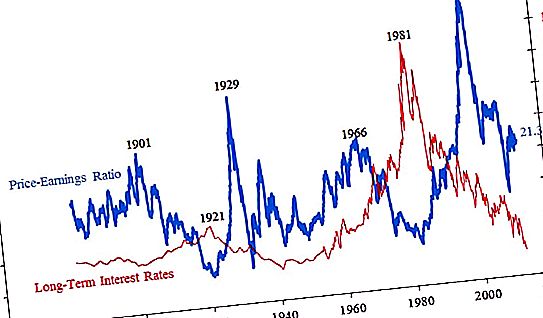

להלן תרשים של מקדם P / E עבור S & P500, שהוא אומדן משולב של 500 החברות הגדולות בדיעבד.

ערכים גבוהים במיוחד של אינדיקטור "רווח מרובה" כמעט תמיד מובילים למשבר פיננסי אחר. נכון לעכשיו, "הטמפרטורה הממוצעת בבית החולים" היא באזור 20-21, שהוא גבוה למדי, אך לא קריטי. הגרף מראה גם כמה מחירי המניות יכולים לשקוע לאחר התפוצצות "בועות" בשוק. אם עכשיו ובתחילת המסע ממש, כלומר בסוף המאה ה -19, האינדיקטור היה באזור 20, אז במהלך השפל הגדול הוא הגיע ל -4, כלומר מחיר המניות בממוצע היה שווה לארבעה רווחים שנתיים בלבד של חברות. בשיא בועות המניות, מחירי המניות זינקו בממוצע עד 45 רווחים שנתיים למניה. מורגש כי עם הזמן השוק החל מאוחר יותר להגיב לעלייה לא מספקת במחירי המניות. בתחילת המאה הקודמת, המיתון החל במקדם מכפיל / רווח של 26, לימים בגיל 34, ולאחרונה רק בגיל 45.

חברות רוסיות

ניתן למצוא יחסי רווח / רווח של מניות רוסיות בטבלה הבאה:

| שם החברה | מיליארד רובל הון |

ערך מקדם P / e |

| רוזנפט | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| גזפרום | 3639 | 5.1 |

| נובטק | 3280 | 20.9 |

| גזפרומפט | 1835 | 7.3 |

| נורניקל | 1815 | 14.2 |

| סברסטל | 872 | 8.6 |

| יאנדקס | 659 | 42.9 |

| מערכת AFC | 78 | 19.0 |

| אירופלוט | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

כפי שניתן לראות מהנתונים לעיל, אנו יכולים להסיק כי מספר לא מבוטל של חברות רוסיות מוערכות. מקדמי הרווח / ת שונים זה מזה באופן משמעותי, תלוי בענף בו חברה פועלת, והם מוערכים מעט ביחס לרמה העולמית הנוכחית של ערכי הרווח והמחשבים באזור 20.

החברות הרוסיות העיקריות

כיום, ההיוון הגדול ביותר ברוסיה מתגאה בשתי חברות. זו חברת המניות המשותפת של גזפרום והבנק מספר אחת בארצנו - סברבנק. בבורסות במוסקבה, מחזור המניות במניות של שתי חברות אלה הוא יותר ממחצית מסך המחזור של רצפות המסחר. יחס הרווח / רווח של Sberbank עם ההיוון הכולל, על פי נתוני הדיווח השנתיים האחרונים של 4.2 טריליון רובל, הוא 5.8. באופן יחסי, ההשקעות במניות של בנק זה משתלמות תוך 5.8 שנים. בסוף 2018, לאחר ירידת מחירים רצינית, יש לנכס זה מקדם של סביב 8, שהוא עדיין אינדיקטור נמוך למדי. לבנקים אחרים, שנבדלים מספר פעמים מסברבנק, יש ערכים גבוהים יותר. לדוגמה, Vneshtorgbank - 8.2, ורוזבנק - 9.2. יחס הרווח והפסד של גזפרום, עד לאחרונה מספר הראשון בשוק המניות ברוסיה, הוא כיום 5.1. זהו גם אינדיקטור נמוך למדי, במיוחד בהשוואה לחברות אחרות בענף זה. לרוזנפט ול- NOVATEK יש ערכים מקדמים מעל 20, ו- LUKOIL מעל 10.