הסרת הסנקציות הבינלאומיות מאיראן הוסיפה מקור נוסף לאספקת הפחמימנים, שמחיריהן כבר נמוכים למדי. מה יכולה להיות המשמעות של נפט איראני בשוק שלה, כמו גם לחברות נפט בינלאומיות ולאומיות הפועלות במזרח התיכון?

הפוטנציאל של איראן

1976 הייתה השנה הטובה ביותר לתעשיית הנפט במדינה. נפט איראני הופק ביציבות בסכום של 6 מיליון חביות ליום, ובנובמבר של אותה שנה הגיע נתון זה ל -6.88 מיליון חסר תקדים. באותה תקופה רק סעודיה, ברית המועצות וארצות הברית היו יצרנים גדולים יותר.

ואז באה מהפכה, וב 35 השנים האחרונות נפט איראני מעולם לא הוצא יותר משני שלישים מהשיא של אמצע שנות ה -70 (אם כי הגז מילא תפקיד מרכזי בזה), למרות העובדה שמאגרי הזהב השחור של המדינה במהלך 15 השנים האחרונות. גדל בכמעט 70% - זה גבוה בהרבה מהשכנים באותה תקופה.

עם זאת, החוויה של שנות השבעים היא עדיין תזכורת רבת עוצמה למה שמסוגלת תעשיית הנפט של איראן לאחר הסרת הסנקציות.

אמצעים יעילים

הסנקציות של ארצות הברית, האיחוד האירופי והאו"ם שהוטלו על המדינה מאז 2011 גרמו להפחתה משמעותית בייצור הנפט באיראן. הם לא יכלו לסגור לחלוטין את השווקים העולמיים, שכן חלק מהצרכנים העיקריים - הודו, סין, יפן, דרום קוריאה וטורקיה - המשיכו לקנות כמויות משמעותיות של נפט איראני.

עם זאת, השפעת הסנקציות הייתה משמעותית. בפרט, מגבלות חמורות בייבוא הטכנולוגיה הביאו להידרדרות במצב הטכני של מתקני הייצור, מה שהפחית גם את איכות הנפט האיראני. בנוסף, הרחבת האיסור של האיחוד האירופי על ביטוח מכליות הטילה מגבלות חמורות על פוטנציאל הייצוא של המדינה, מכיוון שיותר מ- 90% מביטוח צי המכליות העולמיים מוסדרים על ידי החוק האירופי.

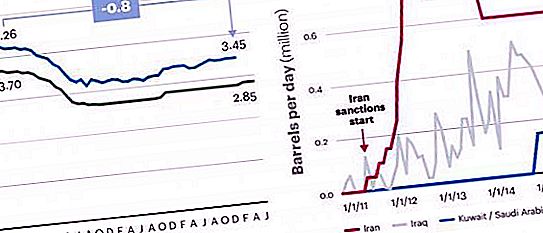

התוצאה הסופית הייתה ירידה משמעותית בייצור הפחמימנים, בעיקר בגלל כיבוי לא מתוכנן, עם הפסד כולל של 18 עד 20% מהיקף הייצור הפוטנציאלי מאז כניסת הסנקציות ב -2011. הסנקציות על הנפט האיראני הפחיתו את הייצור ב -0.8 מיליון עוצמה לשנה, הסכום שחוזר כעת לשוק.

היכן מוצא הנפט האיראני את הקונה שלו?

לאחר הסרת ההגבלות בינואר, על פי הנתונים הרשמיים, איראן מכרה ארבעה מכליות (4 מיליון חביות) לאירופה, כולל טוטאל הצרפתית, צ'פסה הספרדית וליטסקו הרוסי. זה שווה לכ -5 ימי מכירות בלבד ברמה עד 2012, אז הועברו 800 אלף חביות ביום ללקוחות אירופאים. לקוחות גדולים לשעבר רבים, כולל מעטפת אנגלו-הולנדית, אני איטלקי, נפט היווני הלני ובתי המסחר ויטול, גלנקור וטראפיגורה, עומדים רק להמשיך לפעול. היעדר הסדר הדולר ומנגנון המכירות הקבוע במטבעות אחרים, כמו גם חוסר הרצון של הבנקים לספק מכתבי אשראי, הפכו למכשולים העיקריים לאחר הסרת הסנקציות.

יחד עם זאת, חלק מהקונים הגדולים לשעבר מציינים את חוסר הרצון של טהרן להקל על תנאי המכירה שלה לפני ארבע שנים ולהראות גמישות מחירים רבה יותר, למרות עודף ההיצע על פני הביקוש והתפיסה של נתח השוק האירופי של איראן על ידי ערב הסעודית, רוסיה ועירק.

סיכויים לשנת 2016

עם הגישה של הסרת הסנקציות, שוק הנפט העולמי עשה היפוך דובי, כאשר המחירים ירדו ב -25% בין יוני לאוגוסט 2015. במקביל, החוזים העתידיים של NYMEX המשיכו להצביע על התאוששות רכה, כמו גם כמה סוכנויות בינלאומיות חזו יולי ואוגוסט 2015, התייצבותם בסביבות 45-65 דולר לחבית, בדומה לטווח המחירים מינואר עד יולי 2015.

הכיוון הנוסף לתנועת שוק הפחמימנים תלוי במידה רבה בכמה ובמהירות הגידול של יצוא הנפט האיראני לאחר הסרת הסנקציות. ישנן שתי דעות עיקריות לגבי עלייה פוטנציאלית זו.

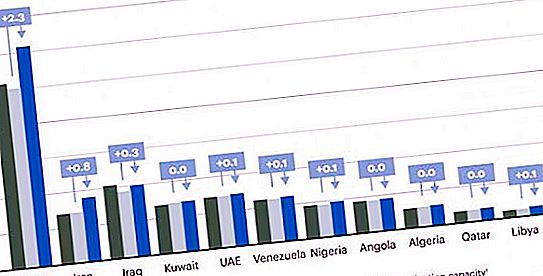

מצד אחד, על פי הערכות של סוכנות האנרגיה הבינלאומית (EIA), איראן בעלת פוטנציאל להגדיל את הייצור של כ 800 אלף חביות ליום, השנייה רק לערב הסעודית. לעומת זאת, על פי תחזיות ה- EIA, לאחר הסרת הסנקציות בתחילת 2016, אספקת הנפט האיראני בממוצע בשנה תגדל בכ -300 אלף חביות ליום.

הסיבה העיקרית לאומדנים כה שונים היא שהאחרון נותן משקל רב יותר להשפעה של כמה שנים של מגבלות על הידרדרות תשתית הכרייה של הרפובליקה האסלאמית, שנדרשת כעת זמן מה להגדיל את הייצור. בסופו של דבר, מאמצע 2012, עקב עצירות לא מתוכננות, החל בהדרגה להפיק נפט איראני פחות ב-600-800 אלף חביות ליום.

כמה רלוונטיים אומדני הייצור הללו לשוק הזהב העולמי המודרני השחור? גידול של 800 אלף חביות ליום הוא כ -1% מכלל אספקת הנפט העולמית של ימינו, וזה עשוי להספיק לשינויים חדים בעלויות לנוכח תחרות קשה, אך לא למען השוק. ליתר דיוק, בטווח הבינוני והארוך, מחירי הפחמימנים נוטים להתיישר עם עלות ייצור החבית האחרונה כדי לענות על הביקוש. עלות נמוכה לטווח הארוך של נפט מדכאת את ההשקעה בפיתוח שדות יקרים יותר; בסופו של דבר, הבארות מושבתות וההיצע מצטמצם. אם המחיר עולה מעל הגבול, השקעות חדשות מביאות מקורות פחמימנים נוספים ויקרים יותר.

בהקשר זה, ביחס לשינוי בציטוטי הנפט בשנת 2014, לשוק הנוכחי יש עקומת עלויות פחות רגישה (מכיוון שהפיתוחים היקרים ביותר כבר רווחיים). כך, מקור קטן של אספקה זולה יותר ישפיע פחות על המחיר מאשר בתנאים הקשים של אמצע 2014.

כתוצאה מכך, מודל שוק הנפט מציע כי איראן צריכה להיות מסוגלת להגדיל את הייצור בכ- 800 אלף חביות נוספות ליום בשנת 2016. ציטוטים של המותג ברנט בשנת 2016 עשויים להמשיך להיות בטווח של 45-65 דולר לחבית, התואם את פרוזדור המחירים שנצפה כבר במהלך 2015.

מה יקרה בעוד 3-5 שנים?

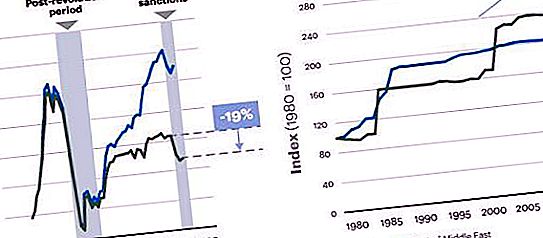

עם זאת, בטווח הארוך השפעת שיבת איראן עשויה להיות משמעותית יותר. במהלך השנים האחרונות אנו עדים לגל גילוי של מרבצים חדשים הרבה מעל הממוצע במזרח התיכון. המדינה לא מצליחה לנצל מלא את עתודות אלה בגלל גישה מוגבלת לשטף הטכנולוגיה והחוויה החיצונית. כתוצאה מכך, לא רק ייצור הנפט הגולמי ירד, אלא שרמת המילואים המוכחת היא הגבוהה ביותר בתולדות המדינה. במקביל, רמות הייצור הנוכחיות טרם הגיעו לרמת הכיסוי של ההוצאות הממשלתיות.

זאת, לצד העובדה כי לאיראן (בניגוד לכווית, ערב הסעודית ואיחוד האמירויות) אין קרן השקעות מספקת כדי לפצות על הגירעון התקציבי. המשמעות היא שנפט איראני ייצא יותר, אשר בתורו יהיה תלוי ביכולתה של המדינה להשתמש בטכנולוגיות וניסיון הדרושים.

המסגרת הרגולטורית של הרפובליקה האסלאמית היא גם בעיה רצינית עבור חברות זרות המבקשות להשקיע כסף וידע בתחום האנרגיה במדינה. החוקה של איראן אוסרת על בעלות זרה או פרטית על משאבי טבע, והסכמי שיתוף ייצור אסורים על פי חוק. MNCs ומשקיעים זרים אחרים רשאים להשתתף רק בחיפושי וייצור באמצעות חוזי רכישה. חוזים אלה שווים במהותם לחוזי שירות, המאפשרים למשקיעים חיצוניים לחקור ולפתח פיקדונות פחמימנים, בתנאי שלאחר תחילת הייצור, ההנהלה תחזור לחברת הנפט הלאומית האיראנית או לאחת מחברות הבת שלה, שעשויה לרכוש בחזרה את הזכויות על מחיר שהוסכם מראש. בשנת 2014 הודיע משרד הנפט האיראני על כוונתו להנהיג את מה שמכונה חוזי נפט בודדים (IPC), שפועלים כמיזמים משותפים או PSAs עם פרק זמן פוטנציאלי של 20-25 שנה (זמן כפול מזה של חוזי הרכישה). אם מותר בחוק סוג זה של חוזה חדש, האטרקטיביות של המדינה כיעד להשקעה עבור חברות ממשלתיות אחרות ושחקנים בינלאומיים אחרים תגדל משמעותית ותביא להתפתחות מהירה יותר של עתודות הפחמימנים.

סיכויים להשקעות הון

על פי הערכות מסוימות, השקעות חדשות יכולות להגדיל את חיפושי הנפט וייצורו באיראן בכ -6% לשנה בחמש השנים הבאות (התואמת את קצב הגידול בעירק בשנים האחרונות), לעומת עלייה של 1.4% בייצור הנפט ב המזרח התיכון בכללותו. בתרחיש זה, בהנחה שהביקוש יישאר זהה, מחירי הנפט עשויים להשתנות בין 60-80 דולר לחבית עד 2020, בעוד בהיעדר אירועים אלה, מחיר ceteris paribus, המחיר עשוי להיות 10-15% למעלה.

בטווח מחירים זה, סביר להניח שההשקעות בפיקדונות בעלויות גבוהות יותר כמו פצלים, אבן חול או מדף יחזרו לרמות עד 2014. למרות שהייצור צריך להימשך כל עוד עלויות ייצור הנפט נשארות נמוכות מספיק כדי להצדיק את העלויות, מיצוי מהיר של מקורות כאלה יפחית את חשיבותם (בארות פצלי, בפרט, בדרך כלל מייצרים 80% או יותר ב 3-5 השנים הראשונות). בתנאים אלה, נפחים נוספים של נפט איראני הנכנסים לשוק יפגעו בייצור פצלים בארצות הברית, וקצת פחות בשדות מהחוף בצפון ודרום אמריקה, אסיה, אפריקה והמזרח הרחוק הרוסי. וההידלדלות המהירה של מרבצי הים הצפוני תביא להחלפתם על ידי ייצור מוגבר באיראן, ואולי גם במדינות אחרות, כמו עירק ולוב.

נפט איראני ורוסיה

האיכות הירודה של נפט גולמי באורל הרוסי, המועבר למזרח אירופה, גורמת לדאגה הולכת וגוברת בקרב הצרכנים, מכיוון שהיא מביאה לירידה ברווחיות הפסד בזיקוק והפסד כספי. לפיכך, תכולת הגופרית בשמן המסופק דרך צינור דרוז'בה ודרך המסופים בפרימורסק ובאוסט-לוגה עולה על 1.5%, וצפיפותו גדלה ל API של 31⁰. זה לא תואם את המפרט של פלאט, שלפיו תוכן הגופרית לא אמור להיות גבוה מ- 1.3%, וצפיפות המותג - לא פחות מ- 32⁰.

עם הרעה נוספת באיכות חומרי הגלם הרוסיים, הצרכנים באירופה יעדיפו זנים אחרים - קירקוק ובאסרה אור או איראן אור. איכות האור האיראני האיראני דומה לתקן אוראל. הצפיפות של מותג זה היא 33.1 ° API ותכולת הגופרית אינה עולה על 1.5%.

הסרת הסנקציות מהרפובליקה האיסלאמית מחייבת חברות נפט בינלאומיות ולאומיות באזור לבחון את התוכניות האסטרטגיות שלהן ולקחת בחשבון את האתגרים וההזדמנויות של התרחישים הבאים.

השקעות זרות

הנפט האיראני בשוק העולמי פותח מגוון רחב של הזדמנויות פוטנציאליות עבור חברות בינלאומיות ומשקיעים זרים אחרים, במיוחד באישור חוזי IPC חדשים. לאחר מספר שנים של גישה מוגבלת לטכנולוגיה חיצונית וניסיון של תעשיית הכרייה האיראנית, תידרש סיוע מבחוץ, ומצב הכספים במדינה מציע כי האינטרס שלה הוא להסיר את כל המכשולים בכדי לקבל סיוע זה במהירות.

בנוסף, בעוד שהייצור יגיע ראשון, עלול להיווצר מצב דומה עם הובלה (צינורות לייצוא נפחי ייצור הולכים וגדלים), כימיקלים (פיצוח כימי-גז לייצוא אולפינים) ועיבוד (להחלפת ציוד לזיקוק נפט) שלא עבר מודרניזציה במהלך הסנקציות).

לפני הטלת מגבלות, איראן הייתה יבואנית מרכזית של מוצרי נפט, כך שניתן כעת להרחיב את יכולות הזיקוק כדי לענות על הביקוש המקומי, בין היתר בגלל שער החליפין הנמוך המאפשר החלפת יבוא.

ייצור הנפט באיראן ובעירק הולך וגדל, ועם התייצבות המצב הפוליטי, מתוכנן להגדיל אותו בלוב, שעשויה לחזק ולהרחיב את התרחיש הנוכחי של נפט זול. ישנן מספר אסטרטגיות שיאפשרו ל- NOC למתן את התוצאות של זה.

חקר וייצור

קיימות הזדמנויות להפחתת עלויות ושיפור היעילות, בפרט אלו הקשורות לשירותי שדה נפט, קבלנים ועלויות חיצוניות אחרות. עם המחיר הנמוך של הפחמימנים, ההשקעה העולמית בחיפוש וייצור פיקדונות בעלות גבוהה מואטת, חברות השירות מחזיקות בכושר ייצור עודף, והן הופכות להיות הרבה יותר פתוחות לשינוי שיעורין כלפי מטה. בנוסף, כאשר מוצרי מפתח, כמו עפרות ברזל, מצוטטים כעת בשפל היסטורי, ניתן להשיג הפחתת עלויות משמעותיות באמצעות ניהול חומרים. עבור חברות NOC המזרח התיכון, שמניותיהן עדיין זולות מספיק כדי להצדיק המשך השקעה, מיקוד בשיפור היצע מייצג הזדמנות אמיתית להפחית משמעותית את העלויות מבלי למשוך השקעה אמיתית.