כדי להגדיל את החיסכון שלך, ישנם מכשירים פיננסיים רבים ושונים. אחד מהפופולאריים והמבוקשים ביותר הם אג"ח. זהו מושג כה רחב עד שרבים קשה אפילו לתת לו הגדרה מדויקת. ואם נדבר על סוגי איגרות החוב, מעטים האנשים שיכולים לומר דבר על המקרה. וזה צריך לתקן.

מידע כללי

ראשית, בואו נעסוק במינוחים. מהו קשר? זהו נייר ערך חוב המשמש לאישור יחסי ההלוואה בין בעליו (נושה) לבין מי שהנפיק אותה (הלווה). מה החוק החוק הרוסי אומר על זה? היא מגדירה איגרת חוב כערך ניירות ערך, מה שמבטיח את זכותו של המחזיק לקבל את הערך הנקוב שלו ואחוז מסוים ממנו מהמנפיק בתוך הזמן שנקבע. אומנם אגרות חוב עשויות לספק זכויות קניין אחרות של המחזיק, אם הדבר אינו נוגד את החקיקה שהתקיימה בפדרציה הרוסית. לפיכך, ניירות ערך אלו הם תעודות חוב, אשר שני מרכיבים עיקריים:

- החובה לשלם לבעל האג"ח בתום תקופה מסוימת את הסכום המצוין בצד הקדמי.

- הסכמה לספק הכנסה קבועה מסוימת בצורה של אחוזים מערך הנקוב או שווה ערך לרכוש אחר.

בשל תכונות אלה, הקשר נחשב ל:

- חובת החוב של המנפיק.

- סוג של חסכון בכספים של ארגונים ואזרחים וכן יצירת הכנסה.

- מקור מימון השקעות מחברות מניות משותפות.

רגעים ספציפיים

רכישת אג"ח מלווה ב:

- כינון קשר הלוואה בין משקיע למנפיק. במילים אחרות, מי שקונה אג"ח לא הופך לבעלים משותף, אלא מתנהג רק כנושה. וזה יכול לתבוע חלק מסוים מההכנסה שהתקבלה.

- יש בגרות סופית של האבטחה. עם פקיעתו הוא מכובה. תהליך זה כרוך בפדיון המנפיק של נייר ערך בערך הנקוב שלו.

- אגרות חוב עוברות עדיפות על פני מניות בהפקת הכנסות. הריבית משולמת עליהם כעניין של עדיפות ואז מגיעים דיבידנדים.

- עם פירוק המיזם, לבעל האג"ח הזכות לסיפוק עדיפות של דרישותיו. כלומר, יש לו את העדיפות הגבוהה ביותר אפילו בהשוואה לבעלי המניות.

- וקצת על הניהול. מניות הן תואר בעלות. הם נותנים את הזכות לבעליהם להשתתף בתהליך ניהול החברה. ואילו אגרות חוב הן כלי הלוואה. לכן הם לא נותנים זכות כזו.

אילו סוגי איגרות חוב קיימות

המגוון שלהם הוא גדול מאוד. חברות ואפילו מדינות שלמות יכולות להנפיק איגרות חוב מסוגים שונים ומגוונים. תלוי איזה מאפיין סיווג נלקח כבסיס, נבדלים בין ניירות ערך שונים. הבה נבחן את המצב בהתחלה על פי שיטת אספקת הנכס:

- אגרות חוב למשכנתא. מאובטח על ידי נכסים פיזיים או ניירות ערך אחרים.

- איגרות חוב נטולות אג"ח. הפיקדון אינו מסופק.

יתר על כן, הם מחולקים לסוגים רבים אחרים, התלויים בכיוון הפעילות שנבחר. במקרה זה, יש לזכור יותר על התלות בסיכונים. על בסיס זה מובחנים גם סוגים מסוימים של איגרות חוב. כמו כן, אסור לשכוח מאופי הביטחון. אבל בואו נדבר על הכל בסדר.

אגרות חוב למשכנתא

הטכנולוגיה לשחרורם נראית כך. הארגון מנפיק משכנתא אחת שאליה מועבר כל הרכוש. זה מאוחסן בחברת נאמנות. יתר על כן, כל ערך הנכס מחולק למספר מסוים של אגרות חוב. הם נרכשים על ידי יחידים וגופים משפטיים. חברת הנאמנות עובדת מטעם כל המשקיעים והיא ערובה לכך שהאינטרסים שלהם יכובדו. היא משמשת כנאמן לכל הנושים. היא מפעילה שליטה על מצבה הכספי של החברה ועל קווי העסקים שלה, הון חוזר, מצב הון ופרמטרים אחרים כך שבמידת הצורך, בזמן לנקוט בכל האמצעים הדרושים לשמירה על האינטרסים של המשקיעים. שירותיה של חברת הנאמנות משולמים על ידי הארגון שהנפיק את האג"ח. מערכת היחסים ביניהם מנוהלת על ידי חוזה (הסכם) הכולל את כל התנאים. אג"ח משכנתא מחולקת לשלושה סוגים. בהתאם לפרטים הרגעים האישיים הם:

- משכנתא ראשונה. הונפק במקרים בהם הארגון טרם הציע ניירות ערך. תכונה היא הזמינות של אבטחה אמיתית עם נכסים פיזיים. במקרה זה, כל הרכוש המסווג כמשכון מתואר. אנשי מקצוע מעורבים בכדי להעריך את זה. הכנסה מאגרות חוב מסוג זה משולמת תחילה.

- משכנתא כללית. הונפק בנייר ערך משני של רכוש. כן, נכסים יכולים לשמש כבטוחה למספר הנפקות. אולם כאלה נמצאים במקום השני לעומת אלה שנדונו בפסקה 1. אם כי לפני דרישותיהם של נושים אחרים.

- אגרות חוב המובטחות על ידי ניירות ערך. אפשרות זו מניחה את זמינות הבטוחות עם מכשירים פיננסיים אחרים. לדוגמה, ניירות ערך של ארגון אחר שנמצאים בבעלות על ידי מבנה ההנפקה.

איגרות חוב נטולות אג"ח

אלה חובות חוב ישיר. אך הם אינם מובטחים בביטחונות כלשהם. תביעות בעליהן עומדות בשווי של מלווים אחרים. למעשה, התמיכה שלהם היא כושר הפירעון של החברה. למרות שבמקרה זה לא ניתנים ביטחונות, המשקיעים עדיין מוגנים. כך, למשל, הנוהג נפוץ, לפיו נקבע סעיף לאיסור העברת רכוש כבטוחה. כך, כאשר מתעוררים צרכים, יהיו נכסים איתם תוכלו להחזיר את הכספים המושקעים. אם כי זהו אינו מאמר ההגנה היחיד. ישנם סוגים כאלה של ניירות ערך מסוג זה:

- אגרות חוב שלא מובטחות על ידי נכסים מוחשיים. הערבות היא שלמות המנפיק.

- אגרות חוב עבור הכנסה ספציפית. במקרה זה, ניירות הערך נכבים על ידי הרווחים שבוצעו במקרה מסוים.

- אג"ח לפרויקט השקעה. כל הכספים שהתקבלו מוקצים ליישום פיתוח מסוים, הקמת בית מלאכה, הרחבת פעילויות ועדכון הכספים. הכנסות מהפרויקט משמשות להחזר ניירות ערך.

- אגרות חוב מובטחות. מדובר בניירות ערך שלמרות שאינם מובטחים בביטחונות, הם מובטחים על ידי צדדים שלישיים.

- אגרות חוב עם אחריות שהועברה או מופצה. במקרה זה מובן כי ההתחייבויות מועברות לחברות שלישיות או משותפות על ידן עם המנפיק.

- אגרות חוב מבוטחות. כוחם הוא חיזוי קשיים מסוימים במילוי התחייבויות. לכן ניירות הערך ניתנים על ידי חברת ביטוח.

- אג"ח זבל. ניירות ערך המשמשים להשערות.

יש לזכור כי החקיקה הרוסית קובעת מגבלה בהנפקת אגרות חוב לא מאובטחות.

מגוון בשיטת ייצור הכנסה ואופי המחזור

אנו ממשיכים לשקול את סוגי האג"ח. בהתאם לאופן קבלת ההכנסה, הקצו:

- אג"ח קופון. מהן התכונות שלהם? מדובר בניירות ערך אליהם מחובר קופון הנדון. זהו קופון חתוך, המציין את הריבית ותאריך התשלום.

- אג"ח הנחה. מדובר בניירות ערך שלא משולמים להם ריבית. אבל מה עם הכנסה? הרווח מתקבל עקב העובדה שהבעלים מוכר את האג"ח בהנחה, כלומר במחיר הנמוך מערך הנקוב. אך הרכישה היא בעלות שצוינה.

- אגרות חוב רווחיות. זה סוג מיוחד. במקרה זה, הכנסות ריבית משולמות רק במצבים בהם נעשה רווח. איגרות חוב ארגוניות בנויות לרוב על עיקרון זה.

אך מה עם אופי הערעור? תלויות אג"ח רגילות והמרות מוקצות בהתאם. מה ההבדל בין השניים? והיא כזו:

- אג"ח רגילות. מדובר בניירות ערך המונפקים ללא זכות להמרה למניות או מכשירים פיננסיים אחרים.

- אגרות חוב להמרה. הם נותנים את הזכות לבעליה להחליף אותם במניות רגילות במחיר קבוע.

על מגוון המינים בהתאם למנפיק

מי שהנפיק את ניירות הערך הוא חשוב מאוד, מכיוון שזה תלוי עד כמה ערכת הכלים הזו מסוכנת. בסך הכל מובחנים ארבעה סוגים: עירוניים, מדינה, ארגוניים ובינלאומיים. ניירות הערך הראשונים מונפקים על ידי הרשויות המקומיות. ממשלה לפי ממשלות מדינה. אגרות חוב קונצרניות - גופים מסחריים, כגון חברת מניות משותפת, חברה וכדומה. וניירות ערך בינלאומיים הם אלה שהונפקו מבחוץ.

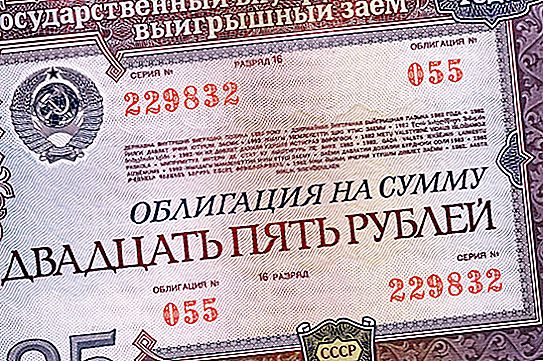

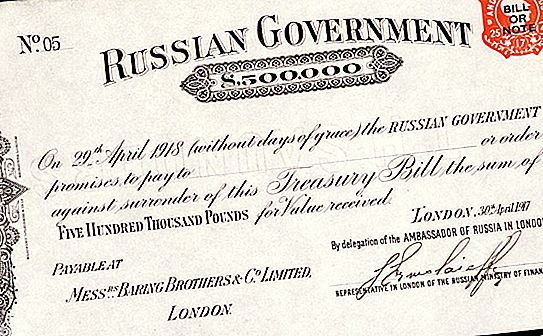

שוק האג"ח מיוצג באופן נרחב על ידי כל הסוגים הללו. למרות שיש נקודות ספציפיות. לדוגמה, אגרות חוב ממשלתיות יכולות להיות חיצוניות ופנימיות כאחד. במקרה הראשון, הם מכוונים למדינות זרות, מבנים מסחריים ואזרחים. ואילו הפנימיים מונחים באופן בלעדי על ידי ארגונים ואנשים בפנים. דוגמא לכך היא אגרות חוב של ברית המועצות, אשר נקנו בכמויות גדולות על ידי אזרחים בעוד המדינה הייתה קיימת. זו הייתה אחת הדרכים להציב כספים. נכון, יש לציין כי הדבר בוצע באופן מרצון-כפוי. בנוסף, חובות המדינה לאוכלוסייה מעולם לא שולמו. אמנם יש חריג לכך, כלומר, אג"ח ברית המועצות לשנים 1971 ו -1982. למרות שמדובר בפרשה ארוכת שנים, בואו נדבר על משהו מודרני יותר.

על איגרות חוב ממשלתיות

הם יכולים להיות חיצוניים ופנימיים. הראשונים אינם מעניינים במיוחד עבור הדיוט הממוצע, אך האחרונים … לעתים קרובות הם מונפקים כאגרות חוב ליחידים. הם נועדו לפתור שתי בעיות:

- הזדמנויות להשיג כסף כאן ועכשיו ברובלים.

- רווחים ו / או מאבק בתהליכים אינפלציוניים ובפחת חיסכון של אזרחים מן השורה.

אגב, קנייה של ניירות ערך לא מומלצת מייד. העובדה היא שלעתים קרובות הם נופלים במחיר. וזה מאפשר לך להשיג יותר כסף בעתיד. אבל אם יש רצון לרכוש אג"ח הלוואות פדרליות, אסור לשכוח כי משולמים שירותי פיקדונות. בנוסף, ישנם עדיין מיסים. יש לקחת בחשבון את כל הגורמים הללו בעת רכישת ניירות ערך. באופן כללי, רכישת אג"ח יכולה להתבצע מייד לאחר ההנפקה. או שתוכל לחכות שמישהו יאבד את העצבים על רקע אירועי משבר וסנקציות, והוא ימכור את ניירות הערך שלו הרבה יותר זולים מהשוק. אך יתכן שזה לא יקרה, ואז לא משתלם להשקיע את כספך. תן לאגרות החוב הפדרליות ולא להיות מאוד מסוכנות, אך עם זאת פעולות עמן יכולות להוביל לתוצאות לא ממש רצויות. אל לנו לשכוח מבעיות אפשריות שונות, למשל, עלייה פתאומית באינפלציה.

היכן לסחור בניירות ערך

זה לא מובן מאליו, אבל אתה צריך מקום - זה שוק האג"ח. שאלה אחרת לגמרי היא איך לעלות על זה. ניתן לעשות זאת בכמה דרכים. אי אפשר להמציא את הגלגל מחדש ולעבור למסלול מוכח ולרכוש איגרות חוב בנקאיות. איפה? כן, אותם מוסדות פיננסיים ממש וקונים! למרבה המזל, המחיר הראשוני מתחיל בעשרת אלפים רובל. אם יש רצון להשקיע מטבע, יש אפשרות להצעה זו. לכן קניית אג"ח אינה עניין של האליטה.

אם יש לך לפחות כמה מיליוני רובל, אתה יכול להתחיל לחשוב על איגרות חוב ממשלתיות. מדוע רק במקרה זה? העובדה היא שאם אתה מתמקד באג"ח ממשלתיות של הלוואה פנימית, אתה צריך לדעת שהם יקרים למדי לשמור. לצורך הרכישה והשימור שלהם משתמשים במפקדים המחייבים עמלה קבועה. וכדי להפיק תועלת מהניירות, עליכם להבטיח שישנם הרבה כאלה. בעבודה פרטנית זה יותר הפסד מאשר הכנסה. כחלופה, תוכלו לקחת בחשבון קרנות השקעה הדדיות שונות, גידוריות ודומות אחרות, הבנויות על עיקרון ניהול הנאמנות. אם זה כבר שלב שלם, עליכם לחשוב על מעמדו של משקיע מוסמך. זה יסתובב במלוא העוצמה.