רווחיות של עסק היא תנאי הכרחי לקיומו. זה תלוי בגורמים רבים שהשיקול שלהם הכרחי לקבלת החלטות. מה צריך להיות נפח הייצור? מהן העלויות המקובלות? באילו מחירים יהיו המוצרים תחרותיים וביקושים בשוק?

מהי נקודת ההפרדה. הגדרה פשוטה

השלב הראשוני של כל פעילות פיננסית אינו כדאית. יש להעלות עלויות חומרי גלם או רכישת טובין, אחזקת מתקני אחסון, שכר לעובדים לפני שהרווח מתחיל לזרום.

אינך יכול לסמוך על הכנסות לפני שמסת המכירות תעלה על סף קריטי מסוים. במקרה הטוב, בהתחלה יפוצו רק עלויות מסוימות, אך התוצאה הכוללת תהיה בלתי רווחית.

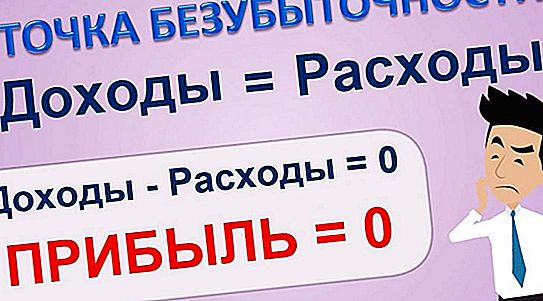

לא הגיוני לדבר על רווח בנקודת ההפוגה. זה אפס.

נפח המכירות המאזן בין עלות מכירת מוצרים עם הכנסות נקרא נקודת הפריצה (TB). רק השגת ההסתפקות העצמית נותנת ערובה לרווח לאחר מכן.

מה קובע ומה נותן שחפת

נפח המכירות הוא הקובע אך לא היחיד בקיומו. עלויות קבועות ומשתנות (עלויות) הן הרף אשר השגתו מאפשרת לומר כי התגבר על אובדן השלב הראשוני.

לגודל ההכנסות ואופין יש השפעה גם על הגעה לנקודת הפריצה של הייצור. התייחסות לכל התלות מאפשרת ליזם להסיק מסקנות:

- על הרווחיות האפשרית של העסק המתוכנן;

- על בעיות בבחירת דרך כזו או אחרת להשגת שחפת;

- על קישור היקף המכירות למדיניות התמחור;

- קיומן של אפשרויות ליישום היעדים.

אתה יכול להתייחס לנקודת הפריצה כפרצוף ברמת המכירות, ואחריה רווח, או כסיום תקופת פעולה ללא מטרות רווח. המהות של זה לא משתנה. העיקר לקבוע אותה קרוב ככל האפשר למציאות.

נוסחת הצלחה

לפני שתפעיל את המחשבון, עליך להבין היטב את ההבדל בין עלויות קבועות ומשתנות. הראשונים אינם תלויים בהיקף הסחורות והשירותים הנמכרים, ואילו האחרונים משתנים באופן יחסי אחריה.

לדוגמה, עלות חימום של בניינים או תיקון ציוד תישאר זהה עם עלייה במכירות ועם ירידתן. ומשכורת, אנרגיה או רכיבים מעבירים את ערכם למוצר הסופי ישירות.

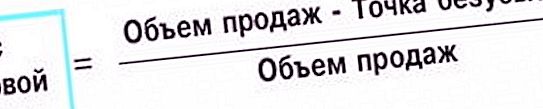

אם אנו מייעדים הכנסות ממכירות כסמנכ"ל, ההבדל בין הכנסות ועלויות משתנות כ- RVP, ועלויות קבועות לפי ראשי התיבות PZ, הנוסחה לקביעת נקודת הפיצול תילבש את הטופס הבא:

TB = סמנכ"ל * PZ \ RVP.

למה כן קחו למשל את היחס בין עלויות קבועות להבדל בין הכנסות ועלויות משתנות. ההבדל עצמו אינו אלא רווח מהמכירה. מכאן שכל היחס הוא מקדם מסוים שמשנה את סכום ההכנסות בצורה כזו שהוא מופיע כנקודת הפסקת ערך.

לא הכל ברור?

דמיין שהמקדם שווה לזה. ואז שחפת במונחים כספיים תהיה שווה לכל ההכנסות. כלומר, בעלויות והכנסות כאלה, זו הנקודה הרצויה. על ידי שינוי היחס בין העלויות וההכנסות, אנו יכולים לבחור נפח מכירות המאפשר הזדמנויות העונה על המשאלות.

כיצד לחשב את נקודת ההפצה מוצג בטבלה.

| נתונים | פרויקטים עסקיים | סה"כ | ||

| א | בתוך | עם | ||

| נפח מכירות | 2, 500 | 1, 500 | 1, 600 | 5, 600 |

| עלויות משתנות | 1 900 | 1, 280 | 1, 380 | 4, 560 |

| עלויות קבועות | 800 | 800 | ||

| רווח | 240 | |||

בדוגמה מנותחת החברה, שיזמה שלושה פרויקטים, A, B, C. בסך הכל הרוויחה החברה 240, 000 רובל. המשמעות היא שנקודת ההפרדה כבר עברה.

חשוב! על הנתונים לפרויקטים שלגביהם מתבצע החישוב להתייחס לאותה תקופה.

מכיוון שבמונחים של רובל הנקודה שלנו היא ההכנסות בהן נפסקות ההפסדים, ברור שככל שהערך שנדרש קטן יותר, כך איש העסקים טוב יותר, כך הוא נאלץ לחכות עד שהפרויקט יתחיל לשלם עבור עצמו.

לא נקודה אחת. משהו חסר כאן

נראה כי ניתן לקבוע באופן ייחודי את עמדת החברה בשוק על ידי נקודת ההפרדה. החברה עומדת יותר על רגליה, כך פחות הכנסות נדרשות לעבודה רווחית. אז זהו. אך רק כאשר משווים בין פרויקטים וחפצי ניתוח בערך שווה בערך.

בחנות הנעליים, שם עובד הסנדלר עצמו ועוזרו, נקודת הפריצה עשויה להיות כמה אלפי רובל. ובשביל חנות מכולת קטנה, אלפים הם כבר לא כסף. מה אנו יכולים לומר על חברות ותאגידים גדולים?

ההפוגה שלהם אולי תתחיל במיליונים ומיליארדים, אבל זה לא אומר בכלל שמצבם גרוע לא פחות מאשר בחנות נעליים. מה חסר בנוסח, מהי נקודת ההפרדה כדי שתוכל לשמש להשוואה בין נציגים שונים של הקהילה העסקית?

גודל חשוב

ברור כי תאגיד עם סחר ברחבי העולם הרבה יותר חזק על רגליו מאשר מפעל קטן. אבל השחפת מאמינה שזה לא המקרה. אתה יכול לסמוך לא על הסכום, אלא על חלקו בסך המחזור. ואז מתברר שענקים חזקים בהרבה מגמדים, כפי שהיא במציאות.

הנוסחה המשמשת לחישוב חוזק פיננסי דומה מאוד לנוסחת השחפת. לפעמים קוראים להן אחיות. אותם שחקנים משתתפים בהם: הכנסות ממכירות, עלויות משתנות וקבועות של נקודת ההפוגה. זה נקרא גורם הבטיחות (ZP) ונראה כך:

GP = (VP - TB) VP.

כאן מדובר על חלק ההכנסות שנותרו לאחר ניכוי סכום הפירוק בסכום הכסף הכולל שהתקבל. לא במקרה זה נקרא גורם בטיחותי. ככל שחלק הכסף בחו"ל גדול יותר, כך עמדת השוק חזקה יותר.

עדיף על הנוסחה

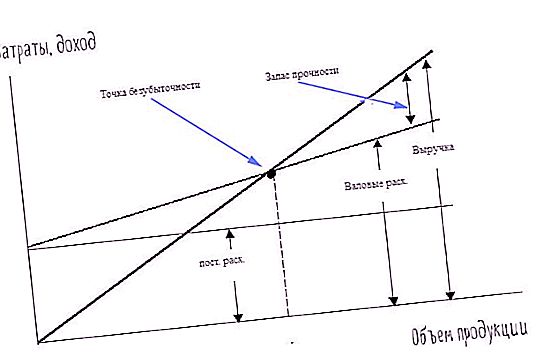

קיימת שיטה לקביעת שחפת בה מוצגים כל האמור לעיל בצורה חזותית. זהו גרף. זה בנוי על ערכים של אותה נוסחה או פונקציה, המתבטאים באופן מתמטי. לפיכך, הנתונים לבנייתו מופיעים כבר לעיל:

נפח נקודת שבירה;

עלויות קבועות ומשתנות.

כדי לשרטט גרף יש צורך בשני צירים: אבססיטה וסידור. הראשון ממוקם אופקית. הנחנו עליו את נפח המכירות. השני, אנכי, משמש לציון עלויות.

הקו הנטוי שעובר במקור הוא גרף ההכנסות, עלויות אופקיות - קבועות, שני הנטייה - משתנים. הצטלבות לוחות הזמנים של הכנסות וסך העלות היא נקודת ההפרדה. עלויות ברוטו, כלומר סכום העלויות הקבועות והמשתנות של נקודת ההפרדה מתבטא בהעלאת קו העלויות המשתנות בסכום הקבוע.

ניתן לראות בבירור כיצד הרווח צומח ביחס להוצאות ברוטו, כמו גם מרווח הבטיחות. צורות שונות של הצגת מידע משלימות זו את זו ומספקות הבנה טובה יותר של התפתחות אינדיקטורים כלכליים.

חשוב! נקודת הפריצה יכולה להתבטא בסכום, בכמות או באחוז. הבחירה בשיטה כזו או אחרת תלויה בנסיבות ובמשימות של ניתוח.

העמקת ניתוח

כל הנוסחאות והגרפים שנבנו על בסיסם מעניקים דיוק מספק למדי כשמדובר במוצר אחד. אבל מה אם יושקו מספר פרויקטים, כפי שקורה לעתים קרובות בחיים?

אם אתה מכניס הכנסות והוצאות אחת מענפים שונים, התמונה הכללית תצייר נכון. אך מאחורי חזית הרווחה הכוללת של כל הפרויקטים, יתכן ואלה מסתתרים שאינם נותנים רווח משוער או מפסידים הפסדים. נשאלת השאלה: כיצד להעריך כל תרומה לגורם המשותף באופן פרטני?

כלומר, השאלה מהי נקודת ההפצה, אנו מדברים על החישוב בנפרד עבור כל אחד ממרכיבי הייצור או הסחר. אם רכיבי ההכנסות ידועים ברובם, קשה לחלוק עלויות, במיוחד קבועות. בדרך כלל הם עושים זאת: כל ההוצאות מחולקות לפי פרויקט ביחס להכנסות.

כרגיל - לא אומר נכון

אבל כאן שוב מטפל האנליסט על אותה מגרפה: מכניס בערימה אחת את מה שצריך לשכב בנפרד. בעיה זו נפתרת על ידי הרחבת העלויות הקבועות עבור כל מגוון מוצרים. לדוגמה, בית מלאכה אחד משמש לייצור עפרונות, ועטים נובעים מיוצרים בבית מלאכה אחר.

ניתן לחשב בנפרד פחת, חשמל, עלויות חום. עם החלק הנותר של העלויות שלא ניתן לחלק, הם ממשיכים כאמור לעיל: הם מחולקים ביחס להכנסות מהמוצרים.

ניתוח המרכיבים מדויק יותר ותורם לאימוץ החלטות הניהול הנכונות. אבל זה יותר מסובך. במקום פורמולה אחת או שתיים, יש להחיל את מספר החישובים, שיהיו מכפלה של הגורמים המנותחים. כך גם לגבי גרפים. במקום קווים ישרים, מופיעים עקומות המשלבות נתונים של פלחים בודדים.

תנאי תחולה

ישנן מספר נסיבות כדי שחישוב נקודת השבר וניתוחו לאחר מכן יהיו יעילים ויתרמו לצמיחה הכלכלית של החברה:

- סדירות

- חישוב עבור הארגון בכללותו ועבור פרויקטים בודדים;

- יציבות התפקוד;

- מספקת מימון.

כל אחת מהנקודות היא די פשוטה ואינה דורשת הסברים מפורטים. מהי נקודת ההפרדה? סוג הניתוח שיש לבצע בתקופות של התרחשויות, למשל, בכל חודש, רבעון או שנה. פערים מקטינים משמעותית את אמינות המידע.

כאשר מפעל נמצא בחום בתקופות של ארגון מחדש ושינוי, שום ניתוח לא יכול להיות מדויק. נאותות מימון הכרחית בכדי לכסות באופן אמין את כל הצרכים והתשלומים. מחסור בכסף מוביל להפרות יציבות, שההשפעה השלילית שלהן צוינה לעיל.