בבתי ספר כלכליים שונים, מושג ההון מתפרש לרוב בדרכים שונות. על פי כתבי ריקרדו, מילה זו מצביעה על החלק של העושר הלאומי המשמש בייצור. וקרל מרקס קראו מוצרי הון, שכאשר משתמשים בהם בתבונה, מאפשרים להם להגדיל את ערכם הכמותי באמצעות השקעה בייצור.

מושג מודרני

הון איננו משהו ספציפי אינדיבידואלי, לא מוצר או כספי, אך באשר לאחרון, כמובן, זה קורה להם בשלב בו הוא מיוצר לייצור במטרה להרוויח. זוהי צורה רגילה לחלוטין של התממשות רכוש, סוג של מחזור כספים של הבעלים, שמטרתו להשיג הכנסה מסוימת. ולכן המושג הכללי של הון פירושו כל מה שיכול לייצר הכנסה. לכן זה יכול להיות גם אמצעי ייצור וגם מוצרים מוגמרים וגם כספים.

תהליך סחיר

מחזור ההון הוא הנתיב שאליו עוברת תנועתו הרציפה דרך מחזור הייצור ותחומי הבטוח, המבטיח יצירת ערך עודף והתרבותו החדשה. בכלכלת שוק, השקעות פיננסיות מסתובבות נחשבות חשובות במיוחד. זה נובע בעיקר מהעובדה שהם חלק מקטגוריית הקריאייטיב. וזה עצם הרכיב שמעביר את הערך המושקע שלו למוצר החדש שנוצר לחלוטין, ואז בסוף כל מעגל חוזר לאיש העסקים-התעשיין במזומן, שיחס כמותי יהיה גדול יותר מזה שהושקע. מכאן יוצא שההון החוזר היה אחד הקריטריונים החשובים ביותר בקביעת רווח הייצור.

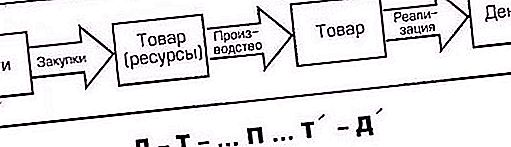

מחזור ההון: נוסחה ושלב מספר 1

במהלך תנועתו, ההון עובר מספר שלבים, מה שנקרא שלבים, שאחריהם הוא חוזר לצורתו המקורית. כלומר, בתחילה התקדם בצורה של מזומנים, הוא עובר בשלושה שלבי מחזור.

הראשונה כוללת פעולות מסוג זה: הון, שבנוסחה יסומן באות D (כסף), מוציא על ידי היזם, כלומר אדם עם כספים, על אמצעי הייצור (המצוין כ- JV), כמו גם על עבודה (Rs). הן Cn והן Pc בשלב זה של מחזור ההון הם מוצרים שנרכשים לארגון תהליכי הייצור של הארגון. בשל העובדה שלא רק ציוד עבודה נדרש כדי להתחיל בפעילות, לרכישת חלק מההון שהולכת לה, אלא גם לשירותים של עובדים שכירים, הם גם מיועדים בנוסחה כסחורה - עקב הקצאת כספים לשלם עבור עבודתם.

שלב מס '2

יתר על כן, צורות שינוי ההון, "כסף" (ד) נכנסות ל"פרודוקטיביות "(P). כתוצאה מתפקוד תהליך הייצור הוא מקבל צורת סחורה (T). הסחורה המיוצרת שונה כמובן מאלו שנרכשו בשלב הראשון, הן מבחינה איכותית (מבחינת ההיבטים החיצוניים של המוצר החדש שנוצר) והן מבחינה כמותית (בעלות הצריכה המשוערת בתוספת עודף). למשל, בשלב ה- D הראשון, נרכשו ציוד תפירה, חומרים וכו 'עבור חלק מהבירה, ונשכרו גם חותכים, תופרות וכו' ובכן, בשלב ה- P השני, נתפרו אימוניות. דוגמא זו מראה בבירור את ההבדל בין טובין מהשלב הראשון לאלה שהתקבלו כתוצאה מתהליך הייצור.

שלב מס '3

בשלב השלישי זרימת ההון של העסק שוב נכנסת לתחום התפוצה: היזם מביא לשוק ומוכר שם מוצרים מיוצרים, מקבל את הכסף שהוצא עליהם ובנוסף עודף. בתוצאה הסופית, הכספים המושקעים הפכו מצורת הסחורות (T) שוב למזומן (D).

בשלב השלישי, תנועת ההון היא מכירת מוצרים מיוצרים לצרכן. החזרה חזרה לאוצר יחד עם ערך העודף בצורה של מזומנים (D) פירושה שהתנועה הסיבובית שלה הסתיימה והגיעה בצורתה המקורית במיקומה המקורי. רק עכשיו יש לאיש העסקים סכום כסף גדול בהרבה מבעבר. ואז הוא שוב מתחיל את המעגל ואת מחזור ההון מצורה אחת לאחרת, שוב מוליך אותו דרך שלושה שלבי תפוצה. זה קובע את המשכיות התהליך.

הבטחת המשכיות

אם כן, ממה שנאמר לעיל אנו רואים כי תפוצת ההון מתבצעת בשלושה שלבים פעילים פונקציונליים. איפה שהשני, כלומר היצרני, נחשב לחשוב ביותר, מכיוון שזו מתרחשת יצירת עודף ערך. מסלול המעבר ברציפות של כל שלב משנה את צורת ההון מאחד לשני. למעשה, תנועת ההון כשלעצמה לא תוגבל רק למחזור אחד, שכן היזם ישיק שוב ושוב כספים לתנועה, עם מטרה מובנת לחלוטין - לספק לעצמו ולעסקיו ערך עודף גדול וגדל בהתמדה. ואת הרצף של תהליך הייצור ניתן להשיג אם ההון לא רק עובר מצורה אחת לאחרת, אלא יהיה נוכח כל הזמן בו זמנית בכל שלוש הצורות.

הקצאת הון חוזר

הכספים המשרתים את תהליך הפעילות ובו זמנית משתתפים ישירות ביצירת סחורות חדשות, ובמקביל בתהליך מכירת מוצרים מאפשרים את הרעיון של הון חוזר. מטרתו העיקרית היא להבטיח את הקצב והמשכיות מחזור הייצור הפיננסי. אמצעי ייצור נרכשים (JV) הם בעלי שם אחר - "בירת המפעל." הרעיון שלה כמיזם משותף, בתורו, מחולק לאובייקטים של עבודה שלוקחים חלק ביצירת מוצרים ושירותים סחירים (PC), יש להם גם הבדל תפקודי בהשתתפות בתהליך הייצור.

הבדל מהותי

המוזרות של הון חוזר היא שהיא לא נצרכת, לא נצרכת, אלא מתקדמת בסוגים שונים של הוצאות שוטפות של פעילות יזמית. מטרת מקדמה כזו היא יצירת מלאי, בניית אלמנטים של ייצור בלתי גמורים במטרה להגדיל את מספר המוצרים המוגמרים ולארגן תנאים טובים עוד יותר ליישומה המוצלח.

השקעה ביצירת ייצור

התקדמות פירושה שהכספים שהוקצו להקמת מעגל ההון מוחזרים לייצור לאחר כל סיום המחזור, הכולל:

- ייצור מוצרים.

- מכירתו לצרכן.

- הכנסות ממכירות.

במילים פשוטות, מהתמורה ממכירת מוצרים מיוצרים מחזירים חלק החומר המתקדם, ובאופן ספציפי הוא מוחזר לערכו המקורי (D). כך מתברר מהו הון חוזר. ניתן לאפיין אותו כשילוב של משאבים כספיים שהושקו לארגון, הקמת תהליך הייצור באמצעות שימוש בכספי תפוצה והשקעות בהון חוזר.

הון ייצור

אמצעי עבודה כוללים את תכני הרכוש של רכוש קבוע, כמו רוב האוצר, סדנאות, ציוד עבודה ומכשירי עבודה אחרים לייצור, הנוגעים למדיניות הפיתוח העתידית של המיזם על מנת להגדיל את הרווחיות.

ללא קשר לחלוקת הון המיזם לשל עצמו, העיקרי, השאול או המחזור, כמו גם קבוע או משתנה, הוא נמצא בתהליך מתמיד של תנועה מתמשכת, פשוט לובש צורות שונות, בשל היותו בשלב מסוים דרכו עובר תזרים המזומנים כרגע. כספים.

אמצעי ייצור

אמצעי הייצור כוללים חפצי עבודה, כולל חומרים, חומרי גלם, רכיבים, מוצרים מוגמרים למחצה וכדומה. כולם משתתפים במחזור הייצור והטכנולוגי שמשלים את מעגל ההון, ובמקביל הם נצרכים לחלוטין במהלך תקופת מעגל אחד כזה. הכסף שמושקע בזה מסתובב במהירות, וחוסם את עלויות המחייה של עבודה פרודוקטיבית, ויוצר מוצרי סחורות באותו מחזור ייצור טכנו.

מדידת מהירות

אחד מקריטריוני ההערכה החשובים המאפיינים את מחזור ההון ומחזור ההון הוא לקבוע את מהירות תנועתו. המדידה הראשונה של המהירות היא ערך פרק הזמן בו כל סכום הכסף שהוקדם על ידיו חוזר לקפיטליסט בצורה של הכנסות, שגדלו בכמות הרווח. משך הזמן הזה הוא מהפכה אחת.

המדידה השנייה של מהירות ההון החוזר היא מספר השיחות של ההשקעה המתקדמת למשך שנה. מדידה זו היא נגזרת של הראשונה, המחושבת על ידי חלוקת 12 חודשים שנתיים בזמן של מהפכה אחת.

חלקים נפרדים המייצגים את תנועת ההון בתחום התעשייתי נבדלים על ידי מאפיינים אינדיבידואליים של חומרי ייצור ואמצעי ייצור והם יסתובבו במהירות שונה.

באשר לאמצעי העבודה, הכוללים מבנים, מבנים, כלי מכונות, מכונות וציוד אחר, תקופת תפקודם של כמויות כאלה מכמה שנים למספר עשורים. הם חלק מהבסיס החומרי והטכני של מפעל תעשייתי ומעורבים בעקביות ברוב מחזורי הייצור והטכנולוגיה.

תקנות יעד

ההון החוזר נדרש להישמר בגודל המספק ניהול היצור בצורה מיטבית. לשם כך, יש לקבוע את גיבוש היעדים הרודפים יעדים אסטרטגיים.

לדוגמא, המאפיינים הכספיים והכלכליים של הייצור הם הנזילות שלו, כלומר היכולת להמיר נכסים למזומן על מנת לפרוע את התחייבויות התשלום. הרמה הגבוהה מספיק עבור כל עסק היא המאפיין החשוב ביותר של יציבות הפעילות. אובדן הנזילות יכול לגרום לא רק לעלויות נוספות, אלא גם לכיבויים תקופתיים של תהליך הייצור.

רמה נמוכה של מחזור הון לא תוכל לתמוך נכון בפעילות ייצור. לכן יתכן ואובדן נזילות, תקלות וכתוצאה מכך - רווח נמוך. לכל עסק יש רמה אופטימלית בה אפשרי רווח מקסימאלי.